前回の記事で HSBC の銀行口座の開設の墓に香港の生命保険に契約したという話をさせてもらいました。

香港の生命保険のメリットと僕が選んだ理由をこの記事で書いていきます。

この記事を見ることで、香港の生命保険が日本の生命保険よりどのような部分で優れているかというのがよく分かります。

また、実際にもらった見積もりもお見せ出来る範囲でお見せしようと考えているので、本当はこういうものなんだ、というイメージがつきやすいように書いていきます。

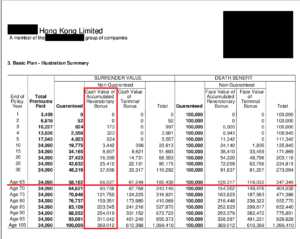

今回の見積もり内容としては、

・30歳の非喫煙者

・月3万円(年額で36万円)

を積み立てた時に、30年後40年後にどれくらいの返戻金がもらえるか見積もりを出してもらいました。

ちなみに今回契約した保険は、保険料が10年払いですので、36万円 X 10年間の計360万円を納めると、あとはほったらかしで良いということになります。

定年が延長される前提で65歳で解約したとしましょう。

そうすると解約返戻金の部分がおよそ18万ドルで、だいたい2千万円になります。

360万円を支払うと定年の時に2000万になってくるということで、老後不足すると言われている2000万円問題が解決できてしまいます。

もちろんこの見積もりは、確定した金額部分と不確定な金額部分が分かれているので、絶対に全部この通りというわけではありません。

しかし、解約返戻金が減ってしまうという事になると、顧客を逃すことにつながり、会社も激しい競争に生き残っていけません。(そのため、多くの会社が予定満額からの増減が何%だったかという実績を掲載しています。)

そのため企業努力をして、なんとか見積もりに近い形に持ってこうということはしてくれています。(予定より多くもらえている場合も多いなんて話も)

つまり、結果を出すことができない=顧客離れ ということになるので、「企業にとっても客にとっても良い結果を残し続けたい」という思いで動いてくれています。

競争力が働き、自分の老後のための貯蓄にもなる、香港の貯蓄型生命保険は本当にオススメです。

そしてもう一つ僕がお勧めだと思った理由が、部分引き出しができることです。

貯蓄型生命保険には、”金額が確定している部分”と”運用益によって変わる非確定部分”があります。

そして、後者の収益はさらに二つに分かれています。部分引き出し可能か不可能かです。

僕がもらった見積もりを見てみると、65歳の時点で部分引き出し可能な金額がおよそ600万円ほどになっています。

部分引き出し可能な金額も、年利がついてどんどん増えているので、眠らせておけばおくほど引き出せる金額も増えていきます。

自分が65歳になった時に部分引き出しを使いたいとなった時、

年利4%で推移してるので、600万円の4%である24万円以内の引き出しであれば、残高を減らすことなく月2万円ぶんの収入が得れるということです。

また、20万あればちょっとした旅行も出来るので、1年に1回のお楽しみにしてもいいかもしれません。

香港の保険を契約するには、IFA を訪ねる必要があります。

IFA というのは保険会社ではなく、そういった保険契約を仲介してくれる業者です。

僕自身も、知人を介してIFAの方を紹介して頂けました。

その IFA の方には、契約する予定の保険についていろいろ質問をすることもできます。

そこで教えて頂いたのですが、今回の貯蓄型生命保険の引き出し可能な部分については、引き出す都度申請をするそうです。

ということは、強制引き出しでなく、残高や自分の生活スタイルに合わせて引き出す金額をコントロールできるというメリットがあります。

一年に一回引き出すも良し、少しおいて残高を増やしてからまた引き出すも良し、と柔軟に対応することが可能です。

でも残高が減らない(かもしれない)口座と聞くとなんだかワクワクしませんか?

その可能性を秘めているのが香港の貯蓄型生命保険です。

将来用の収入の柱を1つ確立することができました。

上でも触れましたが、この保険を契約するにはIFA を訪れることが必要です。

しかし、IFAは数も多く、信頼できるところを探すのは一苦労です。

僕は幸いにも縁に恵まれて、既に IFA を介しての契約実績のある方に紹介をして頂くことができました。

もし興味があるという方は、その方をおつなぎしますのでお気軽にメッセージをください。(お金をとる等せこい事はしません。僕も繋ぐ相手も。)

たさし、保険業法の関係で、会社名や詳しい商品名などを日本国内でお話しすることはできませんので、その点はご了承ください。