先日から書き始めた不動産投資の勉強記録。

その2では、不動産投資を行う上でのメリットとデメリットを纏め

- 売買しなくても毎月収入が得られる

- 購入時に借入が可能

- 創意工夫で収益性を高められる

- 大きな節税効果が期待できる

- 管理運営を任せられる体制がある

- 様々なリスクがある

- 災害リスク

- 金利上昇リスク

- 事故リスク(死亡事故)

- 損害賠償リスク

- 不動産価値の目減り(キャピタルロス)

- 取引コストが高い

- 流動性が低い

ひとつずつ書いていきたいと思います。

不動産投資のメリット

メリット①:売買しなくても毎月収入が得られる

例えば、株は変動が大きいため、常にマーケットを注視しておく必

それに対し、不動産市場の価格変動は株式に比べると非常に緩やか

きちんとした管理運営体制が整っていれば、賃料収入という安定収

メリット②:購入時に借入が可能

不動産投資の最大のメリットです。

株式などは自分の手持ちのお金

1憶の物件を買うとした時に、自分の手持ち1000万、借入900

ここでちょっと疑問。なぜ金融機関はそれほどの多額を貸してくれ

金融機関では、不動産投資を「不動産賃貸業」と位置付けているそ

メリット③:創意工夫で収益性を高められる

入居者に人気のある設備を導入する、リフォームする、エントラン

賃料を1000円上げたとしても「住みたい!」と思ってもらえる

メリット④:大きな節税効果が期待できる

個人で収益物件を所有すると、投資規模の拡大によって課税所得が

・資産管理法人を活用し、法人税率を利

といった方法で節税をすることができます。

が、僕が読んでいる本では、詳細は別途章を設けるという事だった

メリット⑤:管理運営を任せられる体制がある

管理はとても重要です。

管理の不備で空室がでれば、利回りは低下する

ここに関しても、詳細は別途学んでいきますので、ひとまず紹介の

不動産投資のデメリットとその対策

デメリット①:様々なリスクがある

不動産投資を行ううえでは、空室、滞納、火・震災、金利上昇、事

ほぼ全てのリスクへの対処案は、初期設定を間違わない事です。

これらの想定リスクは事前に対策を打つことで、最小限に抑えるこ

ひとつずつ説明していきます

・災害リスク

災害によって建物が焼失崩壊すれば、修繕費などの資金が必要となります。

加えて、収益があげられないため、借入があった場合、返済不能に

fa-medkit対策;保険に加入する(付け加えると、確実に保険金を受け取れる

加入する際は、

・希望通りの条件で保険金が下りる保険会社を選ぶこと

・投資家側の立場で保険金申請手続きを行う保険代理店経由で加入

の2点が大事です。

※保険金申請は、発生した損害が「保険支払事由」に該当するかど

fa-medkit加入する保険

必須:火災保険と地震保険

お勧め:水災、ひょう災・雪災補償などの特約

・金利上昇リスク

借入金利が上昇すると返済額が増え、収支が悪化してしまいます。

fa-medkit対策;自己資本比率を上げる

借入の際に、固定金利を選択する

金利自体はコントロールできないため、仮に上昇した場合でも影響

前者:物件購入の際に自己資金の割合を増やし、借入金額の比率を

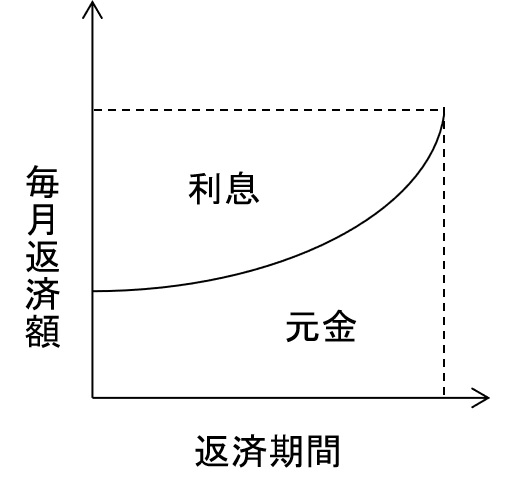

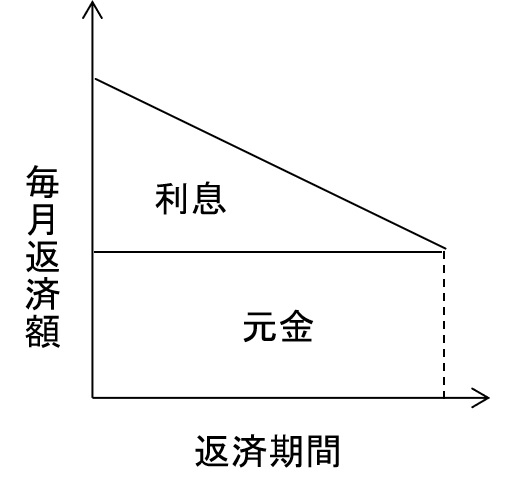

もし、金利上昇リスクへの対応に重きを置くのなら、返済方法を「元利均

なく、「元金均等返済」を選びましょう。(一般的な返済方法は元利均

- 元利均

等返済

- 元利均

等返済

毎月一定の元金を返済していく。支払う利息が初期段階で多いため、最初の月の返済額が最も多くなる。当座のキャッシュフローより、早期に借入金額を返したい方向け。

後者:固定金利の期限は3~10年間が一般的。将来の金利リスク

例)違約金が借入残高の2%だったとして、1億円の借入残高の違

そのため、一概には言えませんが、3~5年固定型がベターです。

ちなみに、収益物件は5~8年間保有したのちに売却すると、投資効

出口戦略を考えて固定金利期間を選びましょう。

・事故リスク(死亡事故)

孤独死などの自然死でなく、事件性のある事故死の場合、他の入居

最大のネックは入居者を再募集する際、今までの賃料水準では入居

fa-medkit対策;保険に加入する

保険会社によっては死亡事故の損害(原状回復費用、空室期間の賃

・損害賠償リスク

物件のオーナーには「営業管理義務」が生じます。

これは、物件の欠陥が原因で他人に損害が生じた場合、オーナーが

fa-medkit対策;建物を定期的にメンテナンスする

施設賠償責任保険への加入が必須(保険料は年間数万円程度)

デメリット②:不動産価値の目減り(キャピタルロス)

物件の価格は、「収益価格」と「積算価格」で成り立っています。

- 収益価格;「収益還元法」という評価方法で導きだした価格

(対象

- 積算価格;土地価格+経過築年数分の価値下落を差し引いた建物価

格の合計

多くの場合、高いほうをベースに取引されます。

そのため、物件価格が下落するスピードが、借入金返済スピードよ

fa-medkit対策;物件選定・初期設定を間違わずに行うこと

初期設定とは、上記の物件価値の下落スピードが借入金返済スピー

デメリット③:取引コストが高い

不動産投資の取引コストは、他の投資に比べると割高です。そのた

掛かるコストは以下の通り。おおまかに見積もると、購入時は売買

【購入・売却時共通】

仲介手数料;物件金額の3%+6万円(上限)、ただし取引形態が

登記費用;司法書士報酬、登録免許税

印紙税;売買契約書・金銭消費貸借契約書・領収書

【購入時】

不動産取得税;取引後3~6か月後、納付する

火災保険、地震保険料;融資を利用する場合は加入必須

融資手数料;金融機関によってばらつき有

【売却時】

不動産譲渡所得税;個人所有の場合、所有期間によって税率が異な

所有期間が5年以下(短期譲渡所得);税率39.63%

〃が5年以上(長期譲渡所得);税率20.315%

銀行手数料;一括返済手数料、固定金利選択時違約金など

デメリット④:流動性が低い

収益物件を売却し、現金化するためには、さまざまな手続きを踏ま

fa-medkit対策;収益物件を適正価格で購入し、高い入居率で管理運営し資産

こうすれば急に現金化したい場合に多少安値で売却したとしても、

以上がメリット、デメリットです。

デメリット①で紹介した様々なリスク。。。不動産投資に踏み出せ

デメリット②にしても、常に入居需要の見込めるエリアであれば、

では、入居需要の見込めるエリアとはどこか?

次回はその点につい